比推 APP

比推 APP

年化收益11.5%的代价,微策略的STRC会迎来反噬时刻吗?

作者:Cheshire Capital

编译:Peggy,BlockBeats

原标题:年化收益11.5%的代价,微策略的STRC会迎来反噬时刻吗?

编者按:当 Michael Saylor 通过 STRC 等工具不断放大公司对比特币的敞口,一套看似高效的金融结构也在同时累积分红压力与潜在风险。短期内,它推动资金流入与价格上涨;但一旦市场转向,这种依赖持续融资的机制,可能迅速反噬公司本身。本文围绕这一结构展开,试图梳理其在极端情境下的运行边界与可能的连锁反应。

通过 STRC,Saylor 打造出了一个「弗兰肯斯坦的怪物」。

注:Saylor 指 Michael Saylor,MicroStrategy 创始人。「弗兰肯斯坦」源自玛丽·雪莱小说中的科学家形象,因创造出失控的「人造生命」而反噬自身,常被用来比喻由人类亲手打造、最终难以控制的系统或产物。

维克多·弗兰肯斯坦出于傲慢制造了这个怪物——他自信可以扮演上帝、挑战死亡。但在这个怪物接连毁掉他的家人与朋友之后,最终也将他本人拖入了毁灭。

请原谅我用 Grok 生成图片的水平。

通过 STRC,Saylor 设计出了一种「理想化」的 BTC 挂钩工具,让散户可以以类似「无风险利率」的方式,获取比特币的超额收益。也正是这种金融工程能力,让他能够宣称实现前所未有的夏普比率,以及在仅 1 分波动下取得 11.5% 回报——但最终,这套机制也可能反过来压垮 MSTR。

注:以下分析基于一个前提——BTC 横盘震荡或下行。如果 BTC 能实现 Strategy 内部设定的 20–25% 以上复合增长率,那么其中不少假设将不再成立(但并非全部失效)。

仅过去两周,STRC 就吸引了接近 35 亿美元的资金流入,总发行规模已达到 85 亿美元。再加上 Strategy 其他优先类工具,目前在外存续规模约为 135 亿美元(此处不计入可转债)。这些融资所得一方面支撑了相应规模的 BTC 买入,也很可能是推动上周价格冲上 7.8 万美元的主要动力;但与此同时,它们也带来了每年约 4 亿美元的分红义务。

此前,Saylor 维持着约 22.5 亿美元的分红储备。在 4 月这一轮发行之前,这笔储备大约可以覆盖 25 个月的分红。但仅最近两周的新增发行,就已经将覆盖周期压缩至 18 个月。若要恢复至 25 个月,他需要通过 ATM(按市价增发)再融资约 5 亿美元。

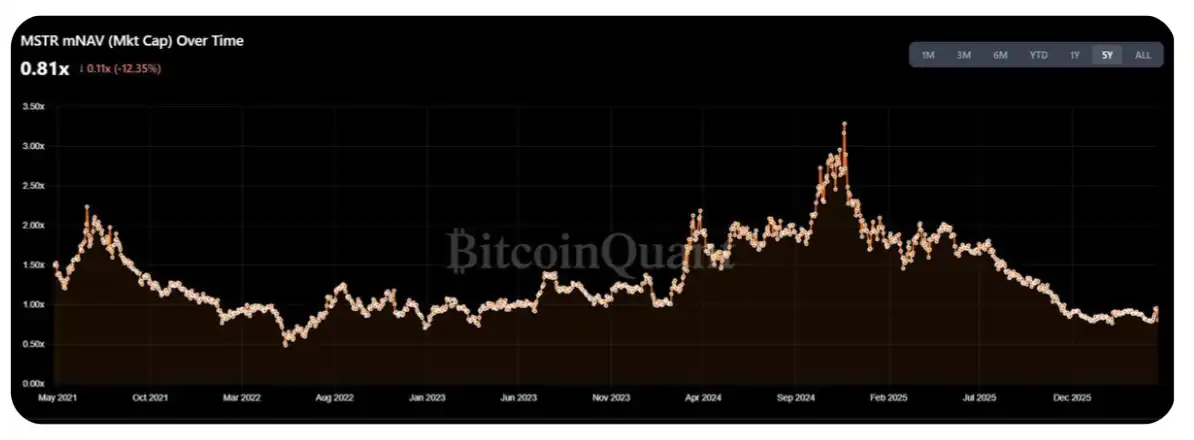

目前,MSTR 的 mNAV 已回落至年内高点区间的 1.25–1.30 倍,这也促使加密社区(CT)本周再次呼吁大规模买入 BTC。但问题在于,我认为本周新增发行中,约有 50–70% 将被用于补充分红储备,而非直接用于购买 BTC。

更值得思考的是 STRC 在「极限情境」下的表现。当前 MSTR 市值约为 550–600 亿美元。那么现实问题是:在分红负担对 mNAV 造成实质性压力之前,Saylor 究竟还能发行多少规模的 STRC?

一个简单的估算方式是:全年发行规模可控制在 MSTR 日均成交量(ADV)的 1–2%。按当前每日约 20–30 亿美元成交额、全年 252 个交易日计算,大致对应 50–150 亿美元的发行空间——这相当于当前年度分红/票息支出的 3–10 倍。

但我更倾向于认为,这个区间代表的是「上限」,而非常态水平。事实上,对于仅持有普通股的股东而言,这笔交易的结构性成本已经开始显现:STRC 的成功,反而在压制 MSTR 的 mNAV——而在 2023 年以来的震荡区间中,这一指标曾更接近 1.5 倍(当然,也可以反驳说当前环境更接近 2022 年中前期)。

表面上看,对于普通股股东而言,继续支持这些并不能转化为自身上行收益的「收益率」,似乎是一种非理性的行为——在持续发行的情况下,每股对应的 BTC 持有量并未出现实质性提升(当然,这在很大程度上也源于 Strategy 本身体量已经过于庞大)。

话虽如此,DAT 的股东本身就是一类颇为「特殊」的群体,我可以想象,他们还能承受这类压力,至少在未来一年内未必会转向这种看法。

此外,上述分析还隐含了一个关键前提:MSTR 在可预见的未来能够维持在 1 倍以上的 mNAV。如果跌破 1 倍,那么相比直接增发股票,Saylor 出售 BTC 对股东的稀释反而更小。这将打开供给闸门,把市场带入一个「下行中的 DAT 反身性主导」的阶段——这一点我在去年就讨论过(见原帖)。

简单总结一下这个逻辑链条:

STRC 持续扩张;

随着规模增长,Saylor 需要支付越来越多的分红;

MSTR 的买方逐渐意识到,他们买入的股票实际上在为分红融资,而不是用于增持 BTC;

买方发现这并非自己最初预期的交易结构,开始退出;

一旦缺乏新增买盘,mNAV 跌破 1 倍;

mNAV < 1 倍 → Saylor 不得不出售 BTC,而非继续发行股票;

市场进入恐慌状态。

在我看来,判断 STRC 最大供给规模的正确方式,是找到一个「拐点」:即新增发行所带来的分红负担,开始超过每股 BTC 增长的边际收益。从一个相对粗略的估算来看,这个拐点大致对应每年 30–40 亿美元的分红支出,等价于再发行约 100–200 亿美元的 STRC。按当前节奏,可能在 6 个月内就会触及。

当然,Saylor 仍然有可以操作的空间。分红储备确实有助于稳定价格与市场信心,但如果震荡或下行趋势持续,持有者实际上是在玩一场「击鼓传花」。当分红储备只剩 6 到 9 个月时,理性的选择可能变成:在价格 90–95 区间提前退出,而不是承担 Saylor 暂停分红(这是他的另一个选项)所带来的下行风险。

尽管 STRC 的分红是「累积型」的,但在极端情况下,我认为 Saylor 更可能选择「彻底牺牲优先股信用」,也不愿被迫大规模抛售 BTC。本质上,他面对的是这样一道算术题:「如果履行优先股义务、放弃未来发行空间,我还能多买多少 BTC」-「为维持优先股而不得不卖出的 BTC 数量」=结果

若结果为正,则选择卖 BTC;否则,就「牺牲」优先股股东

反对这一判断的主要理由是:一旦真的走到需要做这道计算的阶段,市场很可能早已转向,MSTR 的 mNAV 也大概率跌破 1 倍。

感谢阅读,即便开头有些「耸动」。也欢迎任何不同看法或批评。(致谢 @TraderBot888,当年最早和我讨论这一思路的人。)

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush

比推快讯

更多 >>- 英国计划 2027 年初前发行首只 G7 数字主权债券

- Apple 智能完成备案,苹果 AI 入华再过一关

- 数据:DePIN 板块总市值较历史高点下跌 83%,年内累计跌幅达 23%

- 长鑫科技:上市后仍将保持无实际控制人的控制权架构

- 美股盘前 SK 海力士下跌 4.6%

- 分析师:SK 海力士 ADR 高溢价反映全球 AI 硬件投资需求强劲

- Hyperliquid 平台交易者 BTC 多头仓位创阶段高位

- Strategy CEO 计划恢复比特币增持并继续增加美元储备

- 数据:比特币 UTXO 亏损比例攀升至极端水平,链上数据显示市场压力加剧

- 分析师:比特币 24 小时上涨 3% 由真实需求驱动,而非空头挤压

- 日本参议院通过《金商法》修正案,加密资产正式被列为金融商品

- 币安将新增 10 种 bStocks 作为抵押品

- Bitget 质押借币新增 39 支股票代币(rToken)作为抵押品

- Bitunix 分析师:市场交易的不只是低通胀,而是政策可信度的重新定价

- 东方金诚:10 年期美债收益率大概率继续抬升

- BTC 长短期持仓比创 30 个月新高,长期持有者持续吸筹

- 巨鲸追踪SK 海力士巨鲸回吐近 90%浮盈,900 万美元空单平仓离场

- 韩媒:三星秘密研究赴美上市可行性公司此前否认相关计划

- 传 Claude Opus5 最快本周发布,填补 Fable5 退场空档

- Anthropic 免费送美国教师一年 Claude,可按 50 州课标备课

- 数据:某巨鲸向 Hyperliquid 存入 500 万美元 USDC,并下达 TWAP 订单以 1 倍杠杆开立 $CXMT 空头头寸

- RootData 发布股票衍生品流动性榜单:币安、Bitget、Bybit 位列前三

- 数据:GMGN 聪明钱 24h 净流入榜,WORLDCUP 居首

- 韩国经济财政部拟立法管理国有资产,涵盖加密货币等新型资产

- 数据:Robinhood Chain 代币 INDEX 市值突破 1600 万美元,近 1 小时翻倍

- 巨鲸追踪美光重返千元解套 TOP 1 多头地址,挂出 1036 万卖单计划清仓离场

- 数据:Coinbase 比特币较币安连续 50 天折价,创最长纪录

- 数据:BarnBridge 治理攻击疑似已造成约 77.6 万美元损失

- DeepSeek 年化收入逼近 5 亿美元,V4 API 毛利率超 50%

- 阿斯麦 Q2 业绩全面超预期,AI 芯片需求成主要驱动力

- 526%溢价与半个 SK 海力士市值,链上为 7.7%市场份额的长鑫投出强信任票

- 韩国国税厅推进 2027 年加密征税准备,国会关于废除相关税制讨论仍停滞

- 预测市场 Kalshi 推出 GPU 价格预测市场,覆盖 Nvidia B200、H200 和 A100 芯片

- Aave Stable Vaults 将采用 Chainlink CCIP 作为跨链基础设施标准

- 长鑫科技合约价快速回落,近 1 小时跌超 11%

- SK 海力士今日绝地反弹,trade.xyz 上资金费率显示投资者或正积极做空

- Hyperliquid 上长鑫存储盘前市值达 5400 亿美元,已超越腾讯

- 持有 7540 万美元资产某巨鲸以 5 倍杠杆做多 2 万枚长鑫存储

- 数据:当前加密恐慌贪婪指数为 26,处于恐慌状态

- Linux 基金会推出 x402 基金会,开发 AI 代理、API 和应用程序开放支付标准

- 数据:比特币现货 ETF 昨日总净流入 1.81 亿美元,贝莱德 IBIT 净流入 1.39 亿美元居首

- 韩国总统:股市急涨后需时间企稳,敦促监管部门应对杠杆 ETF 争议

- Stripe 联合 Advent 出价逾 530 亿美元拟收购 PayPal

- 韩国 KOSPI 指数日内涨 7.94%,SK 海力士现涨 12%

- Hyperliquid 上长鑫存储 7.2 美元附近买单超 590 万美元

- 抢跑长鑫存储定价再度成为市场焦点,HYPE 币价单日反弹超 6%

- 数据:市值前 1000 大加密项目中仅 67 个拥有维基百科页面

- 某鲸鱼清仓套现 CASHCAT,回报率高达 952 倍

- 某鲸鱼做空长鑫存储合约遭爆仓

- 特朗普讨论扩大对伊朗打击范围计划

比推专栏

更多 >>

观点

比推热门文章

- 分析师:SK 海力士 ADR 高溢价反映全球 AI 硬件投资需求强劲

- Hyperliquid 平台交易者 BTC 多头仓位创阶段高位

- Strategy CEO 计划恢复比特币增持并继续增加美元储备

- 数据:比特币 UTXO 亏损比例攀升至极端水平,链上数据显示市场压力加剧

- 分析师:比特币 24 小时上涨 3% 由真实需求驱动,而非空头挤压

- 日本参议院通过《金商法》修正案,加密资产正式被列为金融商品

- 币安将新增 10 种 bStocks 作为抵押品

- Bitget 质押借币新增 39 支股票代币(rToken)作为抵押品

- Bitunix 分析师:市场交易的不只是低通胀,而是政策可信度的重新定价

- 东方金诚:10 年期美债收益率大概率继续抬升