比推 APP

比推 APP

SK海力士杀向纳斯达克,七巨头继续当“血包”

似乎没有。

“大的要来了”—-这句话市场喊了整整三个月。2026年6月24日,SK海力士终于向美国SEC提交文件,正式启动赴美上市程序。这家韩国存储芯片巨头计划通过发行ADR在纳斯达克挂牌交易,筹资规模高达约296.5亿美元(45.45万亿韩元)。

这一数字将超越阿里巴巴2014年218亿美元的纪录,比肩沙特阿美2019年294亿美元的全球史上最大IPO。交易预计于7月10日开始,股票代码暂定为“SKHY”。

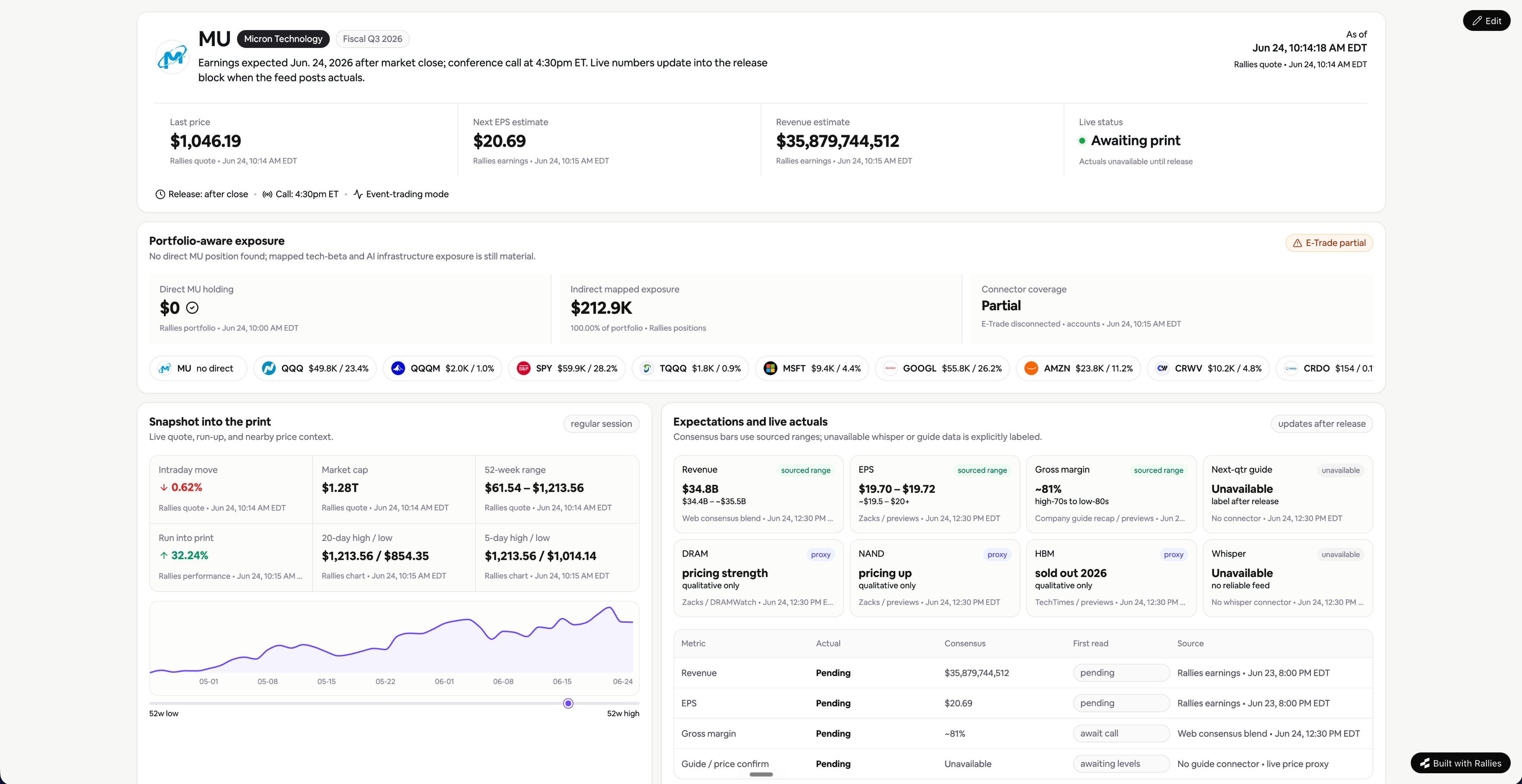

就在同一天,美光科技公布了截至5月31日的2026财年第三季度财报,数字炸裂——营收414.6亿美元,远超市场预期的355.9亿美元;第四财季营收指引高达500亿美元(±10亿),较分析师一致预期高出近20%。

美光首席执行官Sanjay Mehrotra在财报电话会上明确表示:“由于AI驱动的全领域需求叠加结构性供给约束,我们预计供应紧张将持续到2027年之后。”

传递的信号再清晰不过:存储芯片的超级周期远未谢幕,反而正伴随着供给端的极度紧缺,全面推向一个由超级资本与产能军备竞赛驱动的新高潮。

被吸血的“七巨头”

美股的赢家名单正在被改写,以mag 7为代表的传统大型科技股表现不佳。

6月24日当天,纳斯达克100指数单日市值蒸发逾1万亿美元,拖累该指数创下数月来最差单日表现。

越来越多的投资者正从过去几年市场最大的赢家——七巨头,包括BTC——中撤出,重新配置到半导体、存储芯片等相关标的。

截至2026年6月,美光股价年内已上涨267%,成为费城半导体指数中涨幅最大的成分股。SK海力士在首尔市场的股票过去12个月累计上涨约850%,市值突破1万亿美元。三星电子股价年内接近翻两番。而同期,“七巨头”指数2026年涨幅不足4%。

分析师们甚至创造了一个新词——“抛物线七雄”(Parabolic Seven),用来形容SanDisk、Marvell、美光(Micron)、英特尔(Intel)、戴尔(Dell)、AMD 和博通(Broadcom)这七只年内表现远超传统科技巨头的半导体与硬件股票。

为什么会发生这种轮换?

首先,AI资本支出的流向发生了结构性转变。

七巨头——亚马逊、微软、Meta、Alphabet、苹果、英伟达和特斯拉——已承诺2026年在AI基础设施上的资本支出合计超过6000亿至7400亿美元。亚马逊2026年资本支出指引约2000亿美元,微软约1900亿美元,Alphabet上调至1800亿至1900亿美元。但每在AI基础设施上花费一美元,就有相当大一部分流向了芯片供应商。

M7高达6000亿美元的资本支出中,大量资金直接流入了HBM芯片制造商的口袋。

换句话说,七巨头正在用自己的资本开支,亲手“喂养”出半导体板块的竞争对手。

第二,存储器已成为AI算力最关键的“瓶颈”。

HBM是专门为AI加速器和数据中心GPU设计的超高速内存芯片,其带宽远超传统DRAM,是支撑大模型训练与推理的关键组件。SK海力士目前控制着全球约58%至60%的HBM市场。美光CEO明确表示,对部分关键客户,公司只能满足其50%至三分之二的需求。全球HBM产能约为每月33万片晶圆,预计2027年可提高至48万片,但未来12个月需求仍可能增加约70%。SK海力士2026年的HBM产能已全部售罄。谁掌握了瓶颈,谁就掌握了定价权。

第三,估值洼地效应吸引了全球资本。

汇丰研究指出,过去13年间,美光平均享有较SK海力士高出35%的估值溢价。目前SK海力士在首尔市场的预期市盈率约7.8倍,而美光为9.2倍。SK海力士赴美上市的核心逻辑之一,正是通过进入美股市场、纳入美国主要科技与半导体指数,来缩小这一估值差距。

行情轮换还会持续多久?

Bernstein明星分析师Stacy Rasgon认为,在AI基础设施投资逼近美国GDP 4.4%的狂飙突进下,半导体行业正迎来史无前例的真实“超级周期”,美光已与主要客户签订了大量五年期长期供应协议(LTA),覆盖数量、价格和预付款条款。Nomura证券指出:“随着存储公司的供应合同结构转向LTA,高利润结构获得了稳定性,”当前的繁荣可能会延续到中长期。

美银预计仅2026年一年,存储芯片市场规模同比增幅就将接近300%。整个存储行业到2028年可能创造超过1万亿美元的收入,主要由超大规模数据中心需求驱动。

但风险同样不容忽视。

七巨头外加博通和甲骨文,6月已累计蒸发约2.7万亿美元市值。高盛在调高美光目标价的同时仍维持中性评级,理由是“涨势可能已经反映了太多利好”。

存储芯片公司的盈利增长极其惊人:SK海力士上季度净利润增长约5倍,三星约8倍,美光接近15倍。如此陡峭的增长曲线,一旦出现任何不及预期的迹象,可能引发踩踏式的估值收缩。

真正的问题是:这个周期能持续多久,才会被更高的资本支出、上升的融资成本和未来的供给增量所压垮?

至少从目前来看,这场盛宴远未到散场的时候,不过也别忘了:二十多年海力士还是濒临破产的“仙股”,周期的馈赠有多慷慨,周期的惩罚就有多无情。

作者:Seed.eth

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush

比推快讯

更多 >>- 太空金融科技公司 Nebex 完成 3000 万美元种子轮融资,Google Ventures 领投

- Tom Lee:季末“窗口粉饰”拖累加密短期行情,行业长期前景向好

- 为庆祝面向美国未成年人的特朗普账户正式启动,白宫将举行敲钟仪式

- STRC 重回百元锚定预期升温,trade.xyz 上相关合约已达持仓量上限

- Breez 推出比特币余额直接发送 USDC 和 USDT 功能

- 东方汇理:美联储未来几个月将按兵不动

- Meta 因担心模型蒸馏风险对 Claude 和 Codex 的使用施加限制

- 贝莱德计划将 USDE 整合到其 25 万亿美元资产管理规模的投资平台中

- Cantor Fitzgerald 上调美光、MRVL 等多家 AI 股票目标价

- 摩根大通:机构对永续合约需求有限,更多用于投机交易

- 特朗普“官宣”美伊明日举行会谈,伊朗副外长称“还未安排”

- 美国 IPO 热潮创纪录:上半年融资达 2510 亿美元,AI 驱动新一轮上市潮或延续

- 香港持牌虚拟资产交易所 VDX 澄清现阶段并无任何面向公众开放的官方 App

- 美伊技术团队“未来几天”将在多哈会谈

- Hive Digital 将发行票据募资 1 亿美元,签署算力意向书部署约 1 万块英伟达 GPU

- Strive CEO:本周未买入 BTC,资产负债表持有 19864 枚 BTC

- 巴西对日本四个半小时后开战,聪明钱竟普遍预测巴西常规比赛时间不胜

- Circle:USDC 成为 BNY 数字资产托管平台首个支持的稳定币

- 何一谈抗量子升级后冻结中本聪比特币:非 CZ 原创,其本意是引起更广泛讨论

- BitMine 上周增持 27,084 枚 ETH,总持仓增至约 570 万枚

- 字节跳动最早明年初完成下一代自研 CPU 设计,目标明年下半年量产并大规模部署

- 分析师:Strategy 若募资最高 12.5 亿美元或需出售约 2.06 万枚 BTC

- 或受 Strategy 回购消息影响,STRC 盘前上涨近 10%

- Strategy 上周未增持比特币,目前总持仓为 847,363 枚

- Strategy 有望止跌,比特币加速回升,近 1 小时涨超 1%

- Michael Saylor:Strategy 拥有 25.5 亿美元的美元储备

- Michael Saylor:Strategy 将在股票发行融资使用上保持审慎

- 受 Strategy 新计划提振,MSTR 和 STRC 盘前暴涨近 10%

- 分析师:比特币或接近最后一轮抛压阶段,S2F 回归模型逼近极端低估区间

- MicroStrategy 宣布最高回购 10 亿美元 A 类普通股计划

- Strategy 推出数字信贷资本框架,设立 BTC 变现计划及两项 10 亿美元回购计划

- Palantir 将与英伟达合作,将 Nvidia Nemotron 开放 AI 模型部署于主权环境中

- 美股盘前观点:大型机构将进行季度末调仓,看好 NBIS 和记忆体池化概念股

- 微软市值蒸发 5700 亿美元,恐创 2000 年以来最差单月表现

- Rocket Lab 宣布收购卫星服务商 Iridium Communications,RKLB 盘前大涨 12%

- 观点:加密下阶段或转向 AI 融资基础设施,区块链会成为资本层

- 高盛再次上调 Robinhood(HOOD)目标价至 121 美元

- Taiko:主网将分四步恢复运行,攻击漏洞已修复并完成安全审查

- 分析师:市场“干火药”充足但入市或需降息触发,标普 500 与货币市场基金资产同步走高

- 伊朗军方仅允许船只经拉腊克岛以南航道通过霍尔木兹海峡

- FundBank 更名为 IRACE Digital 并收购 Tenet Bank

- 特朗普:伊朗已请求会晤,会晤将于明天在多哈举行

- 特朗普:WTI 原油价格已降至每桶 69 美元,汽油价格正在快速下降

- 美光、三星、海力士在美国遭遇集体诉讼,指控三家公司涉嫌违反反托拉斯法

- 乌克兰首次将被扣押加密资产纳入国家托管,转入 ARMA 钱包

- 贝莱德向 Coinbase 存入 7432 枚 BTC 和 8150 枚 ETH

- 特朗普:伊朗绝不会拥有核武器

- Meme 币龙虾午后拉涨 33%,市值回涨至 1200 万美元

- 新加坡法院判 Terraform Labs 与 Do Kwon 向 TerraUSD 受害投资者赔偿逾 300 万美元

- 高盛:美股回调未必意味着见顶,科技股权重成市场压力源

比推专栏

更多 >>

观点

比推热门文章

- STRC 重回百元锚定预期升温,trade.xyz 上相关合约已达持仓量上限

- Breez 推出比特币余额直接发送 USDC 和 USDT 功能

- 东方汇理:美联储未来几个月将按兵不动

- Meta 因担心模型蒸馏风险对 Claude 和 Codex 的使用施加限制

- 贝莱德计划将 USDE 整合到其 25 万亿美元资产管理规模的投资平台中

- Cantor Fitzgerald 上调美光、MRVL 等多家 AI 股票目标价

- 摩根大通:机构对永续合约需求有限,更多用于投机交易

- 特朗普“官宣”美伊明日举行会谈,伊朗副外长称“还未安排”

- 美国 IPO 热潮创纪录:上半年融资达 2510 亿美元,AI 驱动新一轮上市潮或延续

- 香港持牌虚拟资产交易所 VDX 澄清现阶段并无任何面向公众开放的官方 App