比推 APP

比推 APP

旧地图加速失效:Mastercard 的 18 亿,和稳定币支付的下半场

这笔账,用财务逻辑算不通,因为是在争夺下一代全球支付体系的「霍尔木兹海峡」。

撰文:农民 Frank

2026 年 3 月,Mastercard 宣布将以最高 18 亿美元收购稳定币支付公司 BVNK,预计于年底前完成该交易。

如果只看财务数据,这笔交易并不便宜。BVNK 2025 年处理了 300 亿美元的稳定币支付量,但全年营收只有 4000 万美元,按这个口径看,估值显然很难用传统收入倍数去解释。

Mastercard 显然不是冲着 BVNK 当下那点利润去的。

它买的,是 BVNK 在新一代支付网络中的位置。当稳定币开始从 Crypto 市场内部的交易工具,逐步进入真实世界的跨境收付、企业结算和全球资金调度体系时,真正稀缺的,不再只是「谁能发一枚新的稳定币」,而是谁能把法币账户、支付机构、商户需求和链上结算轨道真正接起来。

谁控制了这个连接桥梁,谁就更有机会在旧支付网络向新支付网络迁移的过程中,提前控制了这个全球支付体系的「霍尔木兹海峡」。

一、为什么是 BVNK,为什么是现在?

要理解这笔收购的意义,先要看清 BVNK 究竟在做什么。

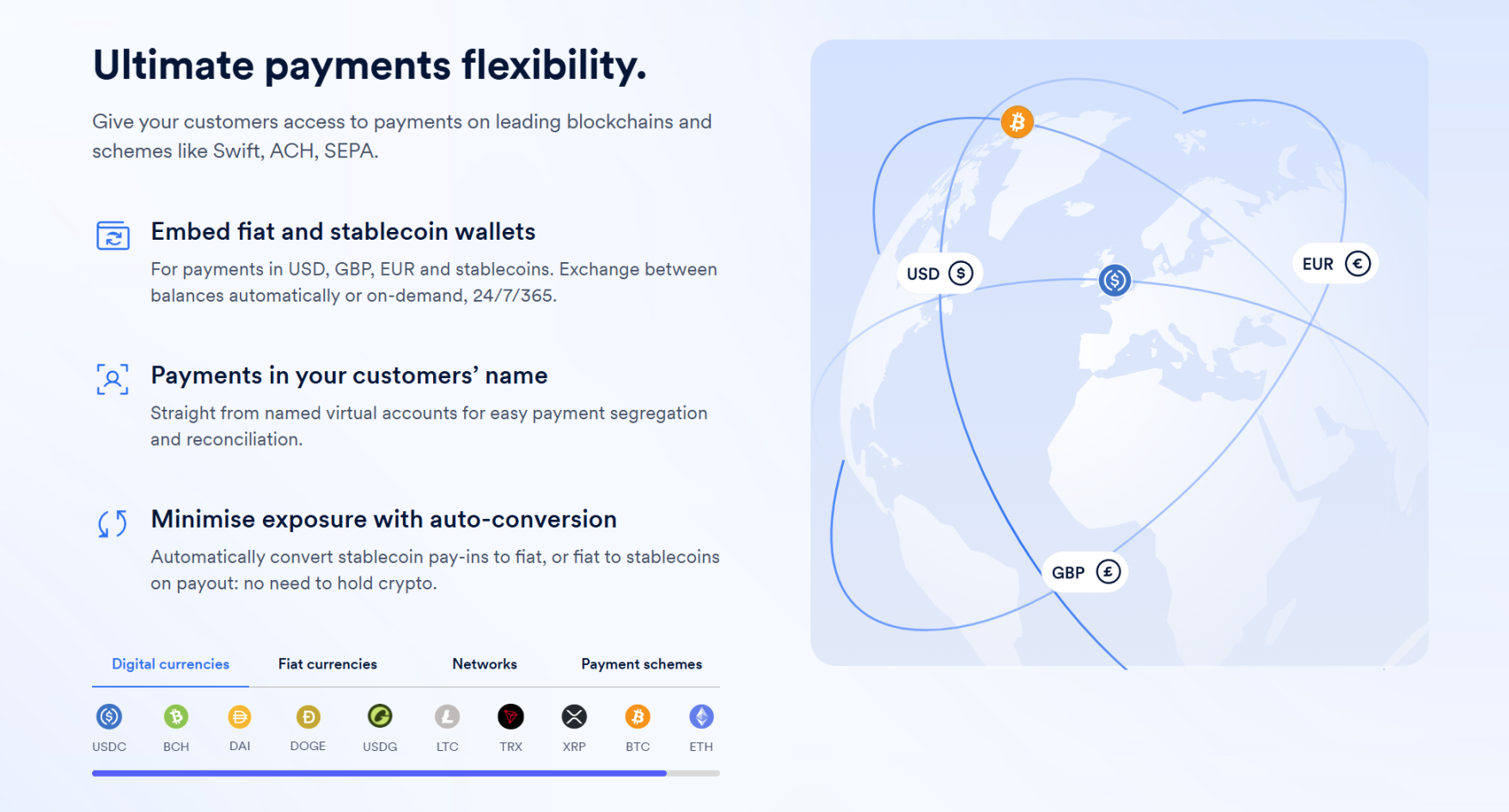

严格意义上讲,BVNK 并不是一家典型意义上的 Crypto 公司,它最核心的资产,不在于发行稳定币,也不在于面向散户提供某种加密产品,而在于把链上结算能力嵌入真实商业支付网络。

换句话说,它更像是一座桥,一端连着法币支付世界,另一端连着链上稳定币体系。

这也决定了它的客户画像都是 Worldpay、Deel、Flywire 等金融科技公司、支付服务提供商(PSP) 和跨境支付企业,它们本身就有大量真实的全球收付款需求,需要更快、更低成本地完成资金流转,但往往并不具备直接对接链上稳定币底层的能力——无论是钱包体系、链上路由、稳定币的接收与发送,还是兑换流程、合规风控与系统集成,这些都不是大多数企业愿意自己去搭建和维护的部分。

而 BVNK 做的,正是把这一层复杂度封装起来,提供一整套围绕稳定币收付展开的解决方案,并把这些能力嵌入企业原有支付流程,也就是说,它卖的是让企业能够使用稳定币轨道的接口能力。

来源:BVNK

而这,恰恰也是 Mastercard 最想要的东西。

很多人谈稳定币支付,容易把焦点放在「更快」、「更便宜」等表层优势上,但对于 Mastercard、Visa、银行和跨境支付网络而言,稳定币真正带来的挑战,并不只是「出现了一种更快、更便宜的支付方式」,而是支付网络本身开始出现迁移的可能性。

过去,全球大量跨境支付走的其实是代理行网络,本质是由一层层银行账户关系、清算通道和本地金融机构共同构成的全球资金转运网络,这套体系的优势在于成熟、覆盖广,但问题则在于路径长、节点多、到账慢、费用高,尤其是跨境链路中的每一层,几乎都要从中抽取自己的收益。

对于传统银行和支付机构而言,这种「慢且贵」恰恰是利润的来源,因为只要链路足够复杂,跨境支付就天然会产生手续费、汇兑点差、头寸占用成本、清算服务费以及围绕企业财资管理展开的一系列附加收入。

也就是说,传统跨境支付系统赚的,从来不只是「转账的钱」,更是围绕转账这件事所形成的一整套资金组织权,这才是这场竞争真正敏感的地方,那一旦稳定币开始进入真实商业支付场景,这套旧体系中最核心的价值环节,都会面临重新洗牌:

原本由银行、卡组织和传统支付网络牢牢把持的位置,需要重新考虑谁来连接商户与资金,谁来组织跨境清算,谁来掌握支付入口与流动性出口?

从这个角度看,稳定币对卡组织的冲击,其实是致命的。毕竟 Mastercard 们的商业模式确实建立在它们掌握着全球商户与发卡体系之间的连接权,以及在跨地区、跨币种、跨机构的支付流转中,占据着不可轻易绕开的关键节点。

因此 Mastercard 买下 BVNK,其实是买下了一个连接旧世界与新轨道的「桥梁」——它要的不是眼前的利润,而是在稳定币支付逐步走向主流之前,提前控制那个最关键的「霍尔木兹海峡」,彻底杜绝「绕过卡组织」的可能性。

这也是为什么,Mastercard 自己在投资者电话会上也坦承,自建类似的区块链金融能力,需要「相当长的时间」。

换句话说,买,比建快。

来源:BVNK Blog

说到底,这笔交易如果只用收入倍数、利润率、成熟度等传统并购视角去看,BVNK 都很难支撑这样一个价格,但如果把它理解为对一场针对未来支付版图的提前卡位,一切就都顺理成章。

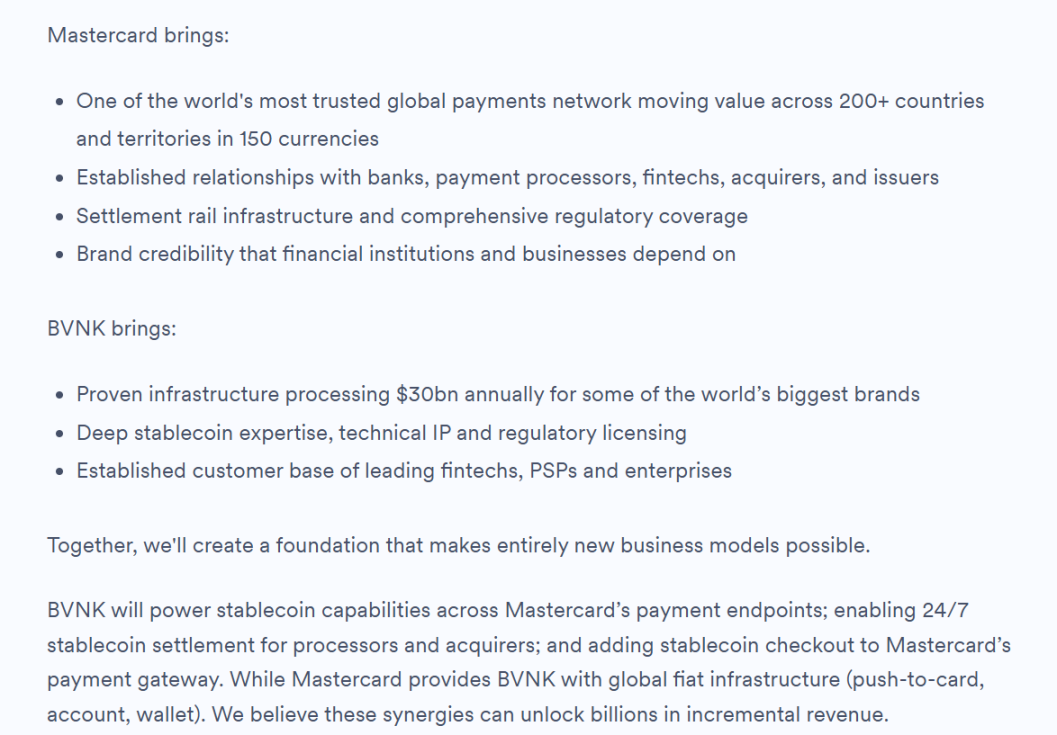

BVNK 在最新官方 Blog 中也明确写到,未来双方的协同方向包括由 BVNK 为 Mastercard 的支付端点提供稳定币能力,为处理商和收单机构实现 24 小时稳定币结算,并将稳定币结账能力纳入 Mastercard 支付网关,并直言这些协同效应有望带来数十亿美元的新增收入。

二、支付巨头的「清算与网络控制权」之争

值得玩味的是,Mastercard 并不是第一个参与这场跑马圈地的人,甚至可以说,它是动手最晚的那一个。

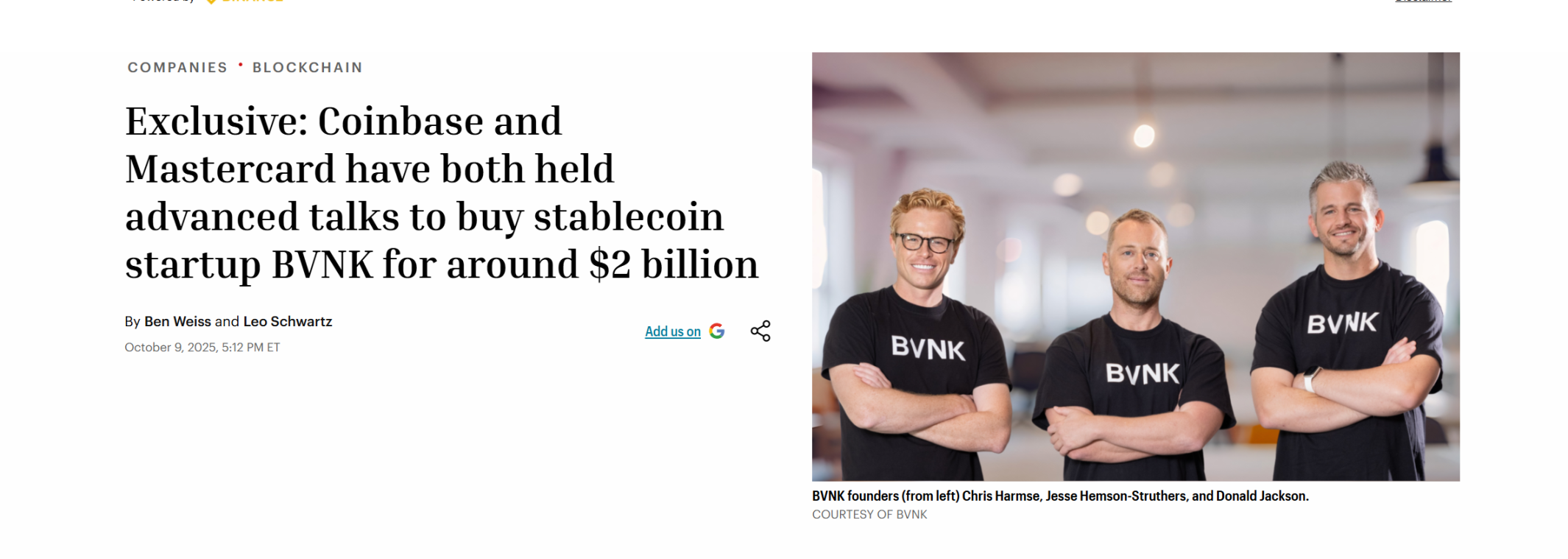

早在这笔收购尘埃落定之前,2025 年 10 月初,Coinbase 就曾率先与 BVNK 展开收购谈判,交易区间锁定在 15 亿至 25 亿美元,综合多方消息来看,Coinbase 在这场竞购中一度占据上风,甚至曾与 BVNK 签署排他性协议。

只不过,双方最终在当月宣告谈判破裂,这才为后续 Mastercard 的胜利入局留下空间。

来源:Fortune

一个有意思的对比是,2024 年 10 月,全球支付巨头 Stripe 用 11 亿美元拿下了稳定币 API 服务提供商 Bridge,创下彼时加密货币领域最大收购案;而一年半后的今天,Mastercard 比 Stripe 多付 7 亿美元,同时刷新了这个纪录。

与此同时,本月初,Visa 页与 Bridge 扩大合作,计划将稳定币关联卡推广至 100 多个国家。

都是卡组织巨头,都在收购稳定币支付服务商。如果放在同一张地图上看,就会发现,从 Stripe 到 Mastercard 的收购,再到 Visa 及 PayPal 提前多年推出的 PYUSD,这已经不是某一家公司的孤立押注,而是整个支付行业都在同步进行的一次提前卡位:

稳定币冲击的从来不只是支付体验,而是传统金融体系中更深层的利润与权力结构,因此全球支付巨头不得不主动尝试连接链上账户、稳定币资产与商户收款端,绕开或者避免它人绕开传统支付链路中的发卡行与卡组织。

这也是为什么,Bridge 和 BVNK 这类公司会突然变得稀缺,它们真正有价值的正是处在一个极为关键的交叉口,一边连接链上账户与稳定币资产,另一边连接商户、企业、支付服务商与法币结算网络。

换句话说,行业早已越过了「谁发行稳定币」的初级阶段,进入了「谁能把稳定币真正组织成一张可运行的网络」的下半场。

同时,这张「稳定币网络」的价值,在 AI 时代还很有可能会被进一步放大。

一个长期被低估的趋势是,未来发起支付的主体未必永远只是人,也可能越来越多来自 Agent、机器人和自动化系统,而传统卡组织最擅长的,是围绕人的消费、收单、发卡和银行卡账户体系去组织支付,但在 AI Agent 日益普及的背景下,机器与机器之间的小额、高频、自动化结算需求,未必天然适配卡网络这种为消费金融时代设计出来的架构。

相比之下,链上支付与稳定币轨道反而更符合这类新需求,因为稳定币天然可实现全天候运行、可编程、支持高频微支付、全球统一结算、无需复杂中间方授权,也就是说,稳定币争夺的未必只是今天已经存在的那部分跨境支付存量,更可能是未来一块更大的增量支付市场。

传统巨头也在加码这块新兴的领域,譬如 Visa Crypto Labs 已经推出首个实验性产品 Visa CLI,让 AI 代理在编写代码时安全地支付所需费用,且无需 API 密钥的程序化卡支付。

来源:

比推快讯

更多 >>- X 平台逐步恢复正常,过去 3 个月已出现 5 次大范围中断事件

- 芝加哥期权交易所波动率指数上涨至 26.5 点

- 月之暗面考虑在港上市,已与高盛等机构接洽

- X 疑似出现技术问题,暂无法显示推文

- WTI 原油期货日内大涨 3%,现报 93.03 美元/桶

- TokenInsight 流动性报告:Bitget 领跑 BTC/ETH 合约市场

- Gate 广场成长值第 17 期抽奖狂欢开启,参与即有机会赢取金条等多重好礼

- 分析师:机构买盘正吸收短期抛压,若延续上涨趋势需站稳 7 万美元且维持资金流入

- Hyperliquid 上活跃合约交易地址数量创历史新高

- NanoVita 宣布将限量发售首批 Desci Nano Mask

- MGBX 将于 2026 年 3 月 26 日 18:00(SGT)上线 Perle(PRL)、Block Street(BSB)现货交易

- 伊朗发射导弹以色列多地响防空警报

- X 产品负责人:Grok 将于下周全面接管推荐算法

- 某巨鲸在 2647 枚 ETH 的多头仓位上被清算,损失 12.57 万美元

- 某鲸鱼 2647 枚 ETH 多单被强平,亏损 12.57 万美元

- 2100 万规模 BTC 空单持仓者止盈离场,平仓均价 69929 美元

- Claude Code 接入 iMessage,支持通过手机控制本地编程 Agent

- 某巨鲸于 BTC 约 7 万美元整数价位大举开空,挂单止损于 70500 美元

- 英国 FCA 放宽比特币准入背后仍存多重壁垒

- SunSwap 链上活跃度持续飙升,V4 版本助力波场 DeFi 生态

- 数字资产保险提供商 Soter Insure 针对以太坊质押罚没推出 ETH 计价保险

- Binance:至少拥有 242 Alpha 积分的用户可于今日 16 时申领空投

- 谷歌压缩算法致存储板块大幅下挫,白银铁头空军盘前埋伏 300 万规模空单已录可观盈利

- 加密恐慌指数降至 10,市场恐慌情绪抬升

- 数据:BTC 跌破 70000 美元

- 装载俄油的土耳其油轮在黑海遭无人机袭击

- 现货金银短线走低,现货黄金日内跌超 1%

- 比特币跌破 7 万美元

- Abraxas Capital 包揽布伦特原油持仓前二,增持空单至 5000 万规模押注油价回落

- Nic Carter:比特币抗量子性能滞后或将成以太坊上涨契机

- 美国议员提出 PREDICT 法案,拟禁止总统及国会议员参与预测市场

- Tron DAO 将其 AI 基金规模扩大至 10 亿美元,用于构建智能体经济

- 某巨鲸日内建仓 3000 万规模标普 500多单,另持千万原油空单对赌油价退潮

- 贝森特欲改革对美联储的监督,英国央行成为参考对象

- 摩根士丹利:流动性恶化,美债暴力平仓正在上演

- 多家机构上调美国经济衰退概率

- Apifox 桌面客户端遭供应链攻击,恶意代码可窃取凭证并远程执行命令

- Swan Bitcoin 申请传唤 Cantor Fitzgerald 及前 CEO,寻求矿业纠纷相关证据

- 英伟达因隐瞒加密挖矿收入面临集体诉讼

- SOL 跌破 90 USDT,24H 跌幅 2.79%

- 美联储顾问:沃什可能需要五年时间才能缩减美联储资产负债表

- 数据:5.85 万枚 SOL 从 Kraken 转出,价值约 531.69 万美元

- 数据:当前加密恐慌贪婪指数为 9,处于极度恐慌状态

- MilkyWay 宣布将关闭 L1 主网,所有资产已返还至原生链

- 某鲸鱼从 Binance 提出 914 万枚 FET 和 462,344 枚 UNI

- 富途控股旗下持牌虚拟资产交易平台猎豹交易平台正式在香港展业

- 币安已开放 United Stables (U) 的充值提现业务

- 数据:加密市场多数上涨,Meme 板块上涨 5.09%,仅 GameFi 及 PayFi 板块下跌

- 德州法官驳回一加密开发者寻求其软件豁免货币传输法的诉求

- Polymarket“特朗普将于 4 月 30 日前访华”概率跌至 2%,24 小时下跌 26%

比推专栏

更多 >>

观点

比推热门文章

- X 平台逐步恢复正常,过去 3 个月已出现 5 次大范围中断事件

- 芝加哥期权交易所波动率指数上涨至 26.5 点

- 月之暗面考虑在港上市,已与高盛等机构接洽

- X 疑似出现技术问题,暂无法显示推文

- WTI 原油期货日内大涨 3%,现报 93.03 美元/桶

- TokenInsight 流动性报告:Bitget 领跑 BTC/ETH 合约市场

- Gate 广场成长值第 17 期抽奖狂欢开启,参与即有机会赢取金条等多重好礼

- 分析师:机构买盘正吸收短期抛压,若延续上涨趋势需站稳 7 万美元且维持资金流入

- Hyperliquid 上活跃合约交易地址数量创历史新高

- NanoVita 宣布将限量发售首批 Desci Nano Mask