比推 APP

比推 APP

散户忽视的5%残差,量化基金用它赚了数十亿

来源:X 文章

作者:L1vsun

原标题:How Quant Funds Make Billions From The 5% Of A Stock Everyone Else Throws Away

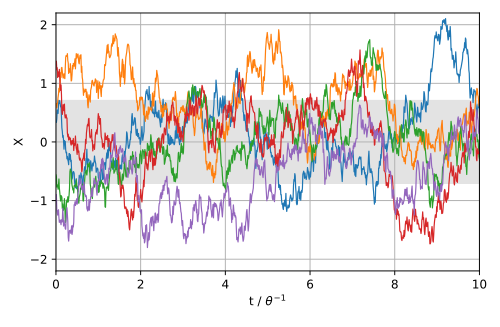

剔除股票所属的市场和行业因素后,剩下的部分看起来就像静止的雪花点。

那一小部分才是唯一值得交易的部分,一种基金策略就是建立在持有它的基础之上的。

股票每天都会有波动,但几乎与公司本身无关。波动主要取决于市场的涨跌以及股票所属的行业板块。

正是这两股力量在推动着公司的发展,而所有持有股票的人实际上只是持有印有公司名称的股票而已。

在底层,还有一层薄薄的残余,是各种因素无法解释的。它看起来像噪音。散户投资者往往视而不见,直接将其丢弃。而正是这层残余,构成了一整类量化基金的盈利来源。

上一篇文章指出,500只股票实际上是由少数隐藏的力量加上一大片随机因素构成的。这篇文章就来探讨这片随机因素。

因为它并非随机波动。它是股票中唯一真正与该公司自身相关的部分,与其他任何因素都无关,而且它的走势也完全不受外界因素的影响。

学会看清这一点,对冲其他一切风险,你最终就能持有市场中唯一真正可预测的部分。

1:无人问津的股票部分

将任何一只股票在特定日期的收益率分成两部分。第一部分是它受共同因素影响的部分:市场波动、板块轮动以及上一篇文章中提到的风格因素。第二部分是扣除所有这些因素后剩下的部分。

量化分析师将其表示为股票收益等于其因子敞口加上一个剩余部分,他们将这个剩余部分称为残差或特质收益。它是所有因素无法解释的那部分价格波动。

关于剩余价值,没人会告诉你这一点。当你购买股票时,你以为自己是在押注这家公司。

你基本上不是在直接投资。你买的是整个市场,利用了该股票的贝塔系数进行杠杆操作,外加对所在行业的押注,而对公司本身的押注只是在此基础上的一小部分。

公司特有的因素,例如盈利意外、基金被迫抛售的股票、以及由此引发的评级下调,都只是更大系统性波动浪潮中的一小部分。

姑且称之为百分之五

具体数字会因股票和交易窗口而异,但形状始终不变:一个所有人都在积极交易的大块板块,顶部有一个淡淡的、独特的帽状结构,看起来像是静态的。

现在看看当你分散投资时,这部分收益会发生什么变化。持有三十只股票,公司特有的收益就会开始相互抵消,一只股票的利好会抵消另一只股票的利空,直到剩余收益几乎消失殆尽,最终你持有的只是纯粹的股票。

那不是漏洞。这正是多元化投资的本质,也是为什么你精心构建的投资组合与市场走势完全一致的原因。你花费大量精力删除了唯一与公司相关的部分,却保留了仅仅代表市场本身的部分,而市场本身却披着三十层外衣。

量化统计套利基金的运作方式完全相反。它们对冲风险,并将剩余收益保留在内。它们不构建一个抵消剩余收益并持有市场份额的投资组合,而是构建一个抵消市场风险并持有大量剩余收益的投资组合。

他们之所以如此费心,原因很简单,这也是整个战略的关键所在:敌我双方的力量几乎无法预测,但剩余部分并非如此。

2:为什么剩菜会反弹

股票的系统性部分,即市场和板块部分,在金融领域几乎与随机游走无异。如果你能准确预测市场明天的走势,你就不会读到这篇文章了。

大方向的判断极其困难,这就是为什么几乎没有人能通过计时战胜指数的原因。残差则完全不同,而这其中的差别正是优势所在。

一旦你排除了所有干扰因素,剩余部分往往会保持静止。它会偏离零点,然后又被拉回来。原因在于人为因素和机械因素,而非神秘因素。

很多导致股价偏离其因子隐含价值的因素都是暂时的:例如,基金平仓推高股价,使其超出合理水平;对新闻标题反应过度;或者买家必须在收盘前完成交易。

这些压力会逐渐消退,流动性会涌入,最终导致剩余力量回归。但这些力量并非如此轻易地回归,因为它们是整个市场信息的综合体现。单个股票的个别波动只是局部失衡,而局部失衡最终会得到纠正。

量化分析师用一个借鉴自物理学的方程——奥恩斯坦-乌伦贝克过程——来模拟这种回拉现象。它精确地描述了这样一个过程:一个量随机漂移,但总是被拉回到一个中心值。

不要被这个名称吓到。它表示,每一步残差的变化就像一个弹簧将其拉向均值,再加上一些随机抖动,而你真正需要测量的只是这个弹簧的强度。

弹簧的强度决定了一个关键数值:回归半衰期,它指的是偏差衰减一半所需的平均时间。

一个半衰期为五天的残差,如果今天偏离其均值很远,就好比一场有时间限制的赌博:预计这种偏离会逐渐缩小,而且你大致知道它会以多快的速度缩小。为了将其转化为信号,量化分析师会将偏差标准化为 Avellaneda 和 Lee 所称的 s 分数,即残差与其均值之间的距离,以残差自身的标准差来衡量。

当S值非常高时,股票价格相对于其对冲后的公允价值而言过高,此时做空。当S值非常低时,股票价格过低,此时做多。当S值回落至接近零时,平仓。

一条常见的规则是,在价格超过大约 1.25 个标准差的位置开仓,然后在接近中间位置平仓。这个标准化的数字,每天都会根据数百个股票的最新数据重新计算,它就是这台机器。

3:交易员如何实际运用这项技术

你不可能在厨房里写一本统计套利书。这不是重点。重点是,一旦你把股票价格看作是自然力量加上均值回归的剩余部分,整个游戏的格局就会改变,并由此产生三点。

首先,该交易机制从设计上就保证了市场中立性,这是其优势而非局限。

你持有股票是为了抵消其风险敞口,所以即使市场暴涨暴跌,你也不用担心,因为风险敞口和市场波动是同步的,最终会相互抵消。

剩下的只有残余部分,而残余部分才是你真正有自己看法的部分。这就是上一篇文章中提到的配对交易的演变过程。

经典的对冲策略是用一只股票对冲另一只股票的风险,并祈祷另一只股票保持稳定。而在这里,你对冲的是一只股票对冲整个市场潜在结构的风险,只押注于它自身剩余的波动能够反弹。

同样的本能,但更加强大,因为没有脆弱的伴侣需要打破。

其次,这些赌注中任何一项的优势都微乎其微,这很正常。

你并非百分之九十都正确。你的正确率略高于一半,这种微小的统计偏差在世界各地都普遍存在,而一次交易几乎说明不了什么。

关键在于规模和重复:数百笔这样的重复投注同时进行,每笔投注金额都很小,都进行了对冲,每笔投注的规模都经过精心控制,确保任何一笔投注都不会对你造成太大损失,最终通过数千笔交易积累起来的优势。这与孤注一掷的豪赌截然相反。这就像赌场利用其微弱的庄家优势,在大量的牌局中不断积累优势。

第三,也是几乎所有推销策略的人都不会公开承认的一点,优势会衰减。

残差均值回归是真实存在的,而且过去二十年来它一直被套利机会所蚕食。一项著名的针对简单配对交易模型的研究发现,残差均值回归曾一度带来巨额利润,但随着更多资本涌入同一交易,它最终消退了。

这就是所有事情的模式。回滚是真实存在的,容量有限,而且竞争激烈。最终存活下来的,并非是那些找到了那神奇的 200 行代码的人。

他们不断更新因子模型,不断更新数据宇宙,行动速度远超大众的预期。任何向你承诺提供永久有效静态残差信号的人,都在兜售回测结果,而非未来。

这里需要你重新审视一下。无论你的交易账户去年表现如何,其中绝大部分(95%)都是你原本不打算交易的。

如果你持有三十只股票,而这些股票都在市场上同步交易,那么你的选股策略就会被贝塔系数所掩盖,你的损益很大程度上取决于整个投资组合的股价波动。

残差是唯一能体现你对公司真正能力的地方,也是股票价格中唯一与公司业绩挂钩而非受市场波动影响的部分。

统计套利基金找到了精准分离这部分资产的方法,并且只交易其中一部分。而散户投资者则花了数年时间通过分散投资来消除这部分资产,并将剩余部分称为噪音。

所有机器都没有上锁。

产生残差的因子模型与上一篇文章中的PCA相同,可在numpy中免费获取。

将 Ornstein-Uhlenbeck 过程拟合到残差并读取其半衰期,只需编写一个简单的脚本。一旦掌握了所有要素,S 分数也只需一行代码即可计算。今天下午,您可以获取免费的每日数据,对冲单只股票的几个风险因素,并亲眼观察其剩余价值在零附近波动。真正的障碍从来不在于工具,而在于没有人告诉过你,股票唯一可交易的部分恰恰是你被教导要舍弃的部分。

如果你想深入了解,可以从以下三个来源入手:

Avellaneda 和 Lee 的《美国股票市场统计套利》一书,对整个概念进行了最清晰的实践构建,对冲了各种因素,将残差建模为均值回归过程,并交易 s 分数。

Gatev、Goetzmann 和 Rouwenhorst 的《配对交易:相对价值套利规则的表现》是一项大型实证研究,该研究表明残差回归在几十年里确实赚到了钱,并且坦诚地指出随着人群的涌入,优势是如何逐渐减弱的。

配对交易:量化方法和分析,作者 Ganapathy Vidyamurthy,本书带领读者深入了解价差、协整以及如何将均值回归的剩余资金转化为实际头寸。

读完这些内容,你就会明白为什么你被教导要忽略的股票部分,恰恰是严肃的交易员唯一关注的部分。

概括

股票的每日波动主要受市场和板块的影响,只有极少一部分是公司自身的因素叠加而成。这部分剩余因素被称为残差,也是股票波动中唯一真正与公司业务相关的因素。分散投资可以抵消这些残差因素,让你持有纯粹的市场力量,这就是为什么你的股票组合表现与指数走势完全一致的原因。

统计套利基金的运作方式恰恰相反。它们对冲风险,并持有大量的剩余收益,因为风险因素几乎无法预测,而剩余收益则不然。

剔除所有因素后,剩余部分是平稳的:它会偏离均值并最终回归,而奥恩斯坦-乌伦贝克过程可以衡量这种偏离的幅度和速度。将这种偏差标准化为S分数,做空过高的股票,买入过低的股票,并在其回归时平仓。

这种交易策略本质上是市场中性的,对任何单一股票的优势都很微弱,盈利来自于同时对数百只股票进行小规模操作。而且,这种策略的盈利能力会衰减,诚实的交易员们都明白这一点,所以他们会不断地更新策略模型。

所以,这个问题值得你深思。下次当你为选对股票而感到自豪时,不妨问问自己:这其中有多少收益来自公司本身,又有多少仅仅是市场整体表现支撑了你的投资?

因为真正与业务相关的部分只是你可能从未关注过的薄薄的剩余部分,而这恰恰是世界上最精明的投资者唯一会费心去交易的部分。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush

比推快讯

更多 >>- 美参议员为特朗普加密货币持仓辩护,推动中立道德规则

- 巨鲸先定 10 个大目标晒单三度做多比特币,总计获利约 400 万美元

- 累计盈利约 394 万美元,“先定 10 个大目标”晒出近期 BTC 交易

- 马斯克:X 完成安全漏洞审查后将全面开源代码库

- 马斯克:将把 X 平台整个代码库开源

- Starknet 开放隐私开发栈,STRK20 支持开发者集成私密资产功能

- 美军:完成此次打击伊朗行动,耗时 90 分钟

- 美银调查显示美股看涨程度创 2024 年新高

- 哈塞特:数据显示美联储没有加息理由

- 巴菲特:我当年没有投资谷歌是个错误,其如今更有可能成为赢家

- 观点:未来 5 至 10 年标普 500 半数公司或将彻底失去投资价值,AI 泡沫论完全不存在

- DeepSeek 完成首轮融资,国家人工智能产业投资基金、杭州程砺参投

- 特朗普永久夏令时法案通过美国众议院审议

- 伊朗政府发言人:伊朗绝不会允许美国干涉霍尔木兹海峡的管理,与美合作等同于对伊朗开战

- ADI Chain 完成 5000 万美元融资,IHC 参投

- Stable 宣布推出全球 USDT 日常支付应用 StablePay

- 以台积电为标尺丈量海力士 ADR 高溢价,3240 万美元收敛头寸仍双向倒贴资金费

- BNB 完成第 36 次季度销毁,总计约 161.58 万枚 BNB,价值约 9.137 亿美元

- 传 OpenAI 研究员创业做 AI 制药,估值谈到 20 亿美元

- OpenAI 送 100 美元征集 GPT-5.6 晒单,前 1 万人可领

- iOS 27 开放公测,新 Siri 首次面向普通用户

- Galaxy Digital 研究主管:2026 年 BTC 旧币唤醒量预计不足去年一半,大派发阶段基本结束

- WAIC 最全周边活动合计来啦,周末上海就去这些地方边 AI 边 High

- 跨链协议 Owlto 加入 Google Web3 Startup Program,获专属云服务额度

- DeepSeek 首轮融资正式落地,腾讯等投资方完成入股

- 某预测市场玩家两周内实现从亏损 1080 万美元到盈利 800 万美元

- 数据:若 BTC 跌破 61,379 美元,主流 CEX 累计多单清算强度将达 17.1 亿美元

- Revolut 获迪拜 VARA 原则性批准,拟在阿联酋推出加密货币服务

- 苹果 Apple Intelligence 已在中国完成网信办备案,将集成阿里通义千问等大模型

- 数据:上半年加密一级市场融资金额达 86.58 亿美元,融资事件 259 起

- 苹果 AI 入华将同时接入百度和阿里,千问已获确认

- 鲁比尼:通胀仍是市场最大风险,美债收益率或升至 30 年高位

- Robinhood Chain 资金转向效用型代币,PONS 及 INDEX 市值齐破千万美元

- Claude 新广告开场烧房子,网友以为在看 AI 末日片

- 派盾:LayerZero Executor 钱包资金异动并非攻击,用户资金无风险

- Coinvestor Ventures 宣布战略投资链上交易平台 Universe Pro

- 数据:某地址 20 倍杠杆持有约 4800 万美元 ETH 多单和 BTC 空单,整体浮亏 385.6 万美元

- 美媒 Semafor:白宫不排除对开源 AI 模型采取行动

- Meta 高管:工程师 AI 账单或追平工资,未来可能限额

- 分析师:若油价企稳,美国科技板块或将受益

- 上线仅 5 小时 Hyperliquid 上长鑫存储 OI 突破 2300 万美元

- 美国财政部冻结与伊朗央行相关钱包中超 1.3 亿美元加密资产

- 阿里巴巴(BABA.N)盘前涨超 5%,此前阿里千问将作为 AI 能力集成至苹果智能

- 帕内塔:欧洲央行将保持通胀预期稳定以应对冲击

- 日本参议院通过修订版《金融商品交易法》,加密资产将适用 20% 税率并解禁 ETF

- Bitunix 上线 CFD(差价合约)交易功能

- 币安提前完成 KORUUSDT 合约大小调整

- 阿里巴巴盘前一度涨超 3%

- 李彦宏在《人民日报》发文:别只比烧了多少 Token,要看 Agent 干了多少活

- LayerZero Executor 钱包疑遭攻击,损失约 210 万美元